- Inleiding

- Leeswijzer

- Samenvatting

- Ontwikkeling woonlasten van 2025 op 2026

- Ontwikkeling woonlasten eigenaar-bewoner

- Standaardhuishoudens en -bedrijven

- Opbrengsten decentrale heffingen

- Ontwikkeling van ozb

De Atlas van de lokale lasten is een jaarlijks overzicht van de heffingen van gemeenten, provincies en waterschappen. De gegevens in deze atlas hebben betrekking op het jaar 2026. Bedragen zijn uitgedrukt in euro’s per jaar. Voor details over de precieze berekeningswijze van een en ander wordt verwezen naar de Verantwoording.

De Atlas bestaat uit een aantal delen.

Landelijk overzicht

In deze atlas vindt u allereerst een landelijk overzicht van de hoogte en de ontwikkeling van de lokale lasten. Het behandelt achtereenvolgens de ontwikkeling van de tarieven van afzonderlijke decentrale heffingen op landelijk niveau, de gemiddelde verandering van de woonlasten voor huishoudens in 2026, de hoogte van de decentrale woonlasten in vergelijking met andere woonlasten voor eigenaar-bewoners, de totale decentrale lasten voor standaardhuishoudens en bedrijven en de opbrengsten van decentrale heffingen. Ook wordt toegelicht wat het verband is tussen de verandering van de woz-waarde en de verandering van de ozb-tarieven.

Interactieve kaarten

In het tweede deel vindt u interactieve kaarten waar per gemeente, provincie en waterschap tarieven zijn te vinden. Op de kaarten worden lage niveaus in blauw afgebeeld en hoge niveaus in rood. Hieraan ligt geen waardeoordeel ten grondslag over de wenselijkheid van bepaalde tariefniveaus of de ontwikkeling daarvan. Ook zijn kaarten opgenomen met de bedragen die in totaal worden betaald aan gemeente, provincie en waterschap.

Voor alle gemeenten worden de heffingssystematiek, tarieven en kwijtschelding uitgebreid in beeld gebracht voor de ozb, rioolheffing en afvalstoffenheffing. Ook wordt in beeld gebracht welke bedragen huurders en huiseigenaren in totaal per gemeente betalen. Hiernaast bevat de atlas onder meer kaarten over de toeristen- en hondenbelasting.

Voor alle provincies vindt u het tarief van de opcenten, het bedrag dat wordt betaald voor een voorbeeldauto (personenauto met een leeggewicht van 1.200 kilo die rijdt op benzine) en de mutatie van het tarief.

Voor alle waterschappen worden de tarieven en mutaties van de zuiveringsheffing, ingezetenenheffing en heffing gebouwd weergegeven. Daarnaast wordt in kaartvorm weergegeven welke bedragen huishoudens in een huurhuis en eigen woning gemiddeld betalen.

Ten slotte vindt u kaarten waarop u kunt zien welke bedragen gemiddeld in totaal worden betaald aan de gemeente, provincie en het waterschap door huurders en eigenaar-bewoners en in welke mate deze bedragen zijn veranderd.

Lokale lasten calculator

Met de Lokale lasten calculator kan worden nagegaan hoeveel een specifiek huishouden betaalt aan de gemeente, de provincie en het waterschap. Hiervoor vult u gegevens in over huishoudensgrootte, woning- en autobezit. De lasten in verschillende gemeenten kunnen hier eenvoudig worden vergeleken.

Benchmark en ranglijst gemeenten

De Benchmark gemeentelijke woonlasten vergelijkt de woonlasten in de verschillende gemeenten binnen een provincie. Naast de hoogte van de woonlasten wordt ook de mutatie van de woonlasten ten opzichte van het voorgaande jaar weergegeven. We hebben alle gemeenten gerangschikt van laagste naar hoogste gemeentelijke woonlasten en een nummer gegeven. Deze rangnummers vindt u in de ranglijst. Op deze plek vindt u de gemiddelden die nodig zijn om de belastingcapaciteit te berekenen.

Databestanden

Bij veel gemeenten en andere belangstellenden bestaat de behoefte de precieze tarieven te kennen van bijvoorbeeld omliggende gemeenten. De tarieven van alle belangrijke lokale belastingen zijn daarom terug te vinden in dit onderdeel.

Gegevensverzameling

De gegevens zijn verzameld door middel van jaarlijkse enquêtes onder alle gemeenten, provincies en waterschappen in Nederland. Hoewel er aan het verzamelen en het verwerken van de gegevens de grootst mogelijke aandacht is besteed, leert de ervaring toch dat een dergelijk groot databestand zelden geheel foutloos is. De auteurs houden zich van harte aanbevolen voor eventuele correcties. Ook inhoudelijke suggesties zijn overigens welkom. Neem gerust contact op.

Wijzigingen ten opzichte van eerdere versies

Enkele gemeentelijke tarieven die wij in voorgaande versies van deze atlas wel opnamen zijn niet langer te vinden in deze atlas. Het betreft hier allereerst de kosten van een omgevingsvergunning om te bouwen. Wie een aanvraag voor een bouwvergunning doet, betaalt hier leges voor. Tot 2024 vergeleken we in de Atlas van de lokale lasten de kosten van een aantal voorbeeldbouwprojecten. Op 1 januari 2024 zijn de Omgevingswet en (deels) de Wet kwaliteitsborging bouwen van kracht geworden. Hierdoor is veel veranderd. Zo zijn er meer details nodig over de bouwprojecten om te weten welk tarief wordt betaald. Als wij deze gegevens zouden opnemen in de Atlas dan hebben deze dus ook betrekking op een veel kleiner deel van de mogelijke projecten dan vóór 2024. Ook hebben gemeenten via het omgevingsplan meer mogelijkheden gekregen om bepaalde kleinere bouwprojecten vrij te stellen. Het bleek door alle veranderingen heel lastig om nog een goede vergelijking te maken tussen gemeenten. Daarom nemen we de kosten van een omgevingsvergunning om te bouwen niet langer op in deze atlas.

Tot 2025 waren er kaarten in de Atlas van de lokale lasten te vinden met gegevens per gemeente over de parkeerbelasting. Gemeenten mogen de parkeerbelasting differentiëren naar tijd en plek. Er zijn dus vaak meerdere tarieven in een gemeente. Onze oplossing was om te vragen wat het kost om op woensdagmiddag een uur te parkeren in het centrum of de grootste kern. Desondanks bleek het toch moeilijk om gemeenten te vergelijken. Zo was soms het eerste uur gratis, kan parkeren in het centrum gratis zijn, maar buiten het centrum niet (kustgemeenten) en is niet altijd duidelijk wat de grootste kern is. Omdat een betekenisvolle vergelijking niet goed mogelijk is, zijn er geen gegevens per gemeente opgenomen.

Dank

Aan de totstandkoming van deze atlas hebben veel mensen meegewerkt. Allereerst willen wij de mensen bedanken die os webformulier hebben ingevuld. Madelief van Dijk, Veerle de Graaf, Sven de Heer, Floor de Koeijer, Renske Scholten en Lucas Vos hebben geassisteerd bij de dataverzameling en -verificatie. De Unie van Waterschappen en het CBS zijn behulpzaam geweest bij het verzamelen van de waterschapsgegevens. De Waarderingskamer danken wij voor het ter beschikking stellen van gegevens betreffende de waardeontwikkeling van onroerende zaken. Het NIBUD heeft enkele gegevens aangereikt die nodig zijn om de bijkomende woonlasten te berekenen. De verantwoordelijkheid voor de inhoud berust uiteraard geheel bij de auteurs.

Disclaimer

Aan het verzamelen en het verwerken van deze gegevens is de grootst mogelijke zorg besteed. Iedere aansprakelijkheid voor de gevolgen van activiteiten die op basis van deze gegevens worden ondernomen wordt echter afgewezen. Bij gebruik van de op deze website gepubliceerde gegevens is bronvermelding verplicht.

Algemeen

De Atlas van de lokale lasten bevat een grote hoeveelheid informatie. Het is daardoor niet altijd eenvoudig om de gezochte informatie terug te vinden. Daarom volgt hieronder een korte leeswijzer voor verschillende groepen lezers.

Gemiddelde woonlasten gemeenten

Om de belastingcapaciteit te berekenen heeft u de gemiddelde gemeentelijke woonlasten nodig. Op deze plek vindt u een overzicht.

Gemeenteraadsleden, wethouders, gemeenteambtenaren

Voor raadsleden, wethouders en gemeenteambtenaren zijn vooral de volgende delen interessant:

- Ontwikkeling van de gemeentelijke belastingen in kaartvorm.

- Totale bedragen die huishoudens betalen voor decentrale lasten (gemeente+ provincie + waterschap).

- Databestanden met gegevens vanaf 2014.

- Vergelijking met andere gemeenten in uw provincie via de benchmark.

- Vergelijking tussen twee gemeenten via de Lokale lasten calculator.

- Vergelijking van alle Nederlandse gemeenten inclusief een ranglijst.

- Samenvatting van de ontwikkeling op hoofdlijnen in 2026.

- Vergelijking decentrale lasten met andere bijkomende woonlasten.

- Hoogte decentrale lasten voorbeeldhuishoudens en - bedrijven.

- Ontwikkeling van de opbrengsten uit de decentrale heffingen.

- Verband ontwikkeling woz-waarde en ozb-tarieven.

- Vergelijking ontwikkeling ozb-tarieven woningen en niet-woningen sinds 1998.

Waterschapsbestuurders, Hoogheemraden en waterschapsambtenaren

De gegevens die betrekking hebben op waterschappen vindt u hier:

- Ontwikkelingen van de waterschapsheffingen in kaartvorm.

- Totale bedragen die huishoudens betalen voor decentrale lasten (gemeente+ provincie + waterschap).

- Databestanden met gegevens vanaf 2014.

- Hoogte decentrale lasten voorbeeldhuishoudens en - bedrijven.

- Ontwikkeling van de opbrengsten uit de decentrale heffingen.

- Vergelijking decentrale lasten met andere bijkomende woonlasten.

- Vergelijking decentrale lasten tussen twee gemeenten via de Lokale lasten calculator.

Gedeputeerden, Statenleden en provincieambtenaren

De gegevens die het meest relevant zijn voor provincies vindt u hier:

- Ontwikkeling van de provinciale belastingen in kaartvorm.

- Totale bedragen die huishoudens betalen voor decentrale lasten (gemeente+ provincie + waterschap).

- Databestanden met gegevens vanaf 2014.

- Hoogte decentrale lasten voorbeeldhuishoudens en - bedrijven.

- Ontwikkeling van de opbrengsten uit de decentrale heffingen.

Ondernemers

De Atlas van de lokale lasten bevat verschillende gegevens die relevant zijn voor ondernemers.

- Kaarten met de ontwikkeling van de ozb-tarieven niet-woningen vanaf kaart 9.

- Kaarten met de ontwikkeling van de toeristenbelasting vanaf kaart 40.

- Hoogte decentrale lasten voorbeeldhuishoudens en - bedrijven.

- Ontwikkeling van de opbrengsten uit de decentrale heffingen.

- Vergelijking ontwikkeling ozb-tarieven woningen en niet-woningen sinds 1998.

Burgers

Voor burgers zijn veel gegevens te vinden over de hoogte en ontwikkeling van uiteenlopende decentrale belastingen:

Vergelijkingen:

- Lokale lasten calculator, bereken uw woonlasten en vergelijk.

- Vergelijk de woonlasten in uw gemeente met die in de rest van de provincie via de benchmark.

Gemeenten:

- Kaarten met de ozb-tarieven vanaf hier.

- Kaarten met de afvalstoffenheffing vanaf hier.

- Kaarten met de rioolheffing vanaf hier.

- Kaarten met informatie over kwijtschelding vanaf hier.

- Kaarten met de totale gemeentelijke woonlasten vanaf hier.

- Kaarten met de toeristenbelasting vanaf hier.

- Kaarten met de hondenbelasting vanaf hier.

- Kaart met tarief uittreksel uit de basisregistratie personen de rioolheffing vanaf hier.

Provincies:

Waterschappen:

- Tarieven en ontwikkeling zuiveringsheffing.

- Tarieven en ontwikkeling ingezetenenheffing.

- Tarieven en ontwikkeling heffingen gebouwd.

- Totale waterschapslasten voor huishoudens vanaf hier.

Totale decentrale belastingen (de som van gemeentelijke, provinciale en waterschapslasten):

Algemeen:

- Welke gevolgen heeft een hogere woz-waarde voor het ozb-tarief?

- Welke woonlasten zijn er naast de decentrale lasten en hoe hoog zijn deze (koopwoning)?

Algemeen

In dit deel worden in vogelvlucht de belangrijkste ontwikkelingen voor wat betreft de tarieven van de decentrale heffingen belicht. Gegevens over afzonderlijke gemeenten, provincies en waterschappen en de totaal betaalde bedragen vindt u op andere pagina's (klik op de links).

Ozb

In 2026 wordt voor de onroerendezaakbelastingen (ozb) de woz-waarde in peiljaar 2025 als grondslag gebruikt. Vorig jaar was dit de waarde in 2024. De waarde van een gemiddelde woning steeg in deze periode 10,8 procent. Dit hoeft echter niet te betekenen dat huishoudens ook 10,8 procent meer kwijt zijn aan de ozb. Gemeenten houden bij het vaststellen van de tarieven namelijk rekening met de ontwikkeling van de woz-waarde. Meestal verlagen zij het tarief als de woz-waarde stijgt (zie ook het hoofdstuk ‘De ontwikkeling van ozb-tarieven’). Dit jaar verlaagden zij het tarief voor woningen met gemiddeld 5,7 procent. De ontwikkeling van de ozb-opbrengst staat goeddeels los van de prijsontwikkeling van onroerende zaken.

Gecorrigeerd voor de waardeontwikkeling ligt het gemiddelde ozb-tarief voor woningen 4,6 procent hoger dan vorig jaar (zie tabel 1). Het gemiddelde huishouden betaalt dit jaar 470. Dat is 20,92 euro meer dan in 2025. Het tarief voor eigenaren en dat voor gebruikers van niet-woningen stijgt met respectievelijk 4,9 en 4,2 procent.

Afvalstoffenheffing en rioolheffing

De gemiddelde afvalstoffenheffing voor huishoudens stijgt dit jaar met 4,2 procent ofwel 15,32 euro.[i] Een gemeente kan rioolheffing (ook wel riool- en waterzorgheffing) opleggen aan gebruikers, aan eigenaren of aan zowel gebruikers als eigenaren. Huurders betalen alleen de gebruikersheffing. In een deel van de gemeenten betalen zij dus geen rioolheffing. Voor huurders stijgt de rioolheffing dit jaar gemiddeld 4,0 procent (4,64 euro). Als we alleen kijken naar de heffende gemeenten dan is de stijging 4,2 procent (7,79 euro). De gemiddelde rioolheffing voor huishoudens in een eigen woning stijgt dit jaar met 4,1 procent (9,71 euro). Zij betalen zowel de gebruikers- als de eigenarenheffing.

Een bedrijf betaalt bij een waterverbruik van 100 kubieke meter gemiddeld 246 euro aan rioolheffing; bij een waterverbruik van 500 kubieke meter is dit 440 euro. Bij bedrijven loopt de stijging uiteen van 3,3 procent voor bedrijven die 2.500 of 30.000 kubieke meter water gebruiken tot 4,1 procent voor bedrijven die 300 kubieke meter water gebruiken (zie tabel 1).

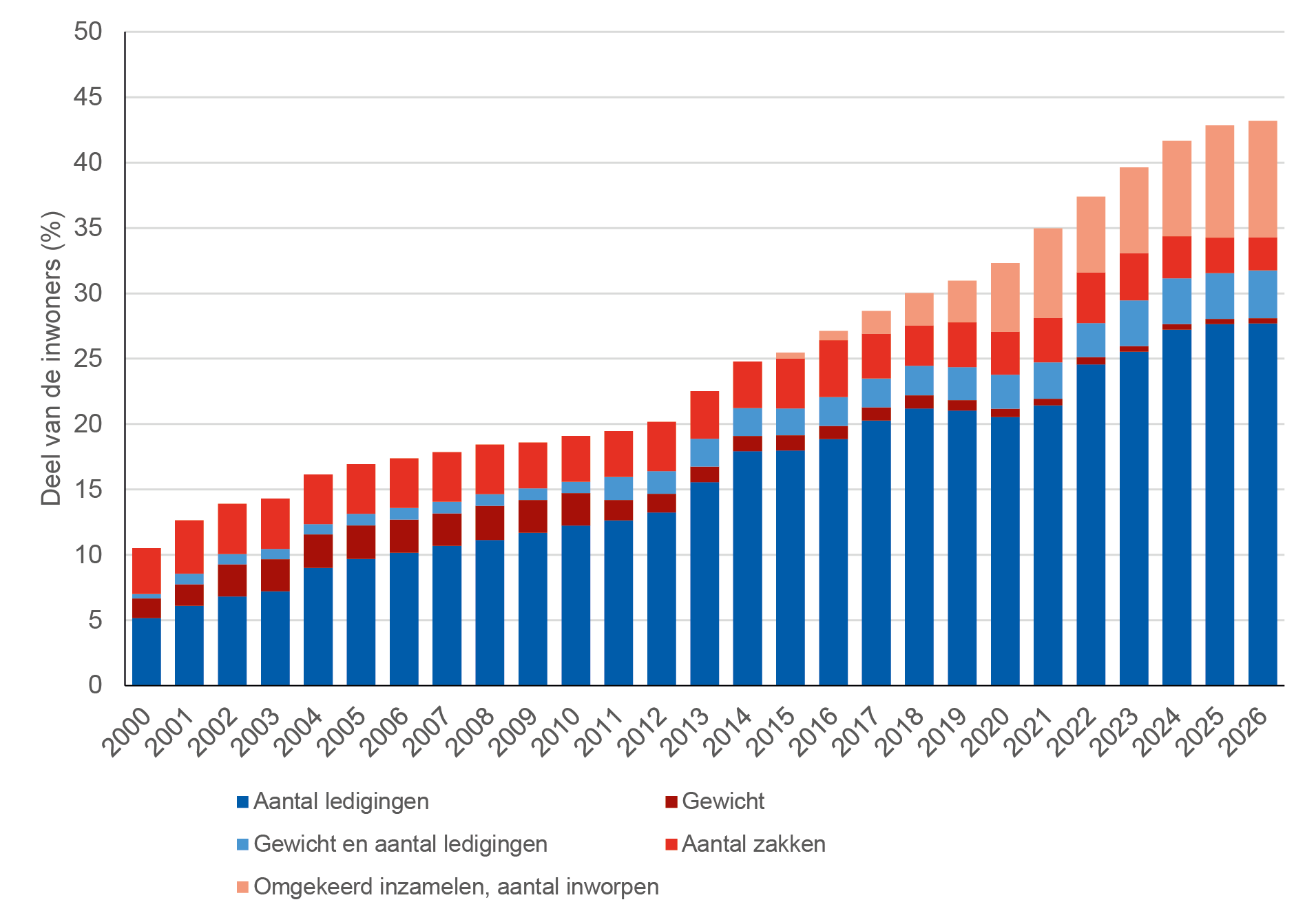

Tariefdifferentiatie afvalstoffenheffing en rioolheffing

Gemeenten bepalen zelf het tariefsysteem dat zij hanteren voor de afvalstoffen- en de rioolheffing. In een steeds groter deel van de gemeenten is het tarief van de afvalstoffenheffing gekoppeld aan de hoeveelheid afval (diftar, zie figuur 1). Dit jaar voeren nog eens 6 gemeenten diftar in voor de afvalstoffenheffing. Twee gemeenten schaffen dit jaar diftar af. Net als vorig jaar woont 43 procent van de Nederlanders in een gemeente waar de afvalstoffenheffing afhangt van de hoeveelheid aangeboden huishoudelijk afval. Dat is ruim vier keer zo veel als in het jaar 2000 (10,2 procent). Diftar is bij de afvalstoffenheffing van belang omdat in gemeenten met diftar minder afval wordt aangeboden. Hoeveel minder is onder meer afhankelijk van het gekozen tariefsysteem.[ii]

Figuur 1. Deel inwoners waarbij de afvalstoffenheffing afhankelijk is van de hoeveelheid afval (diftar)

Ook bij de rioolheffing wordt soms gebruik gemaakt van (naar watergebruik) gedifferentieerde tarieven (7,6 procent van de bevolking), maar het effect hiervan is kleiner omdat het waterverbruik minder prijsgevoelig is dan het afvalaanbod.

Gemeentelijke woonlasten

Ozb, rioolheffing en afvalstoffenheffing samen noemen we de gemeentelijke woonlasten. Voor huiseigenaren stijgen deze met 4,3 procent, voor huurders met 4,0 procent.

Tabel 1 Tarievenoverzicht gemeentelijke belastingen 2026

a Het ozb-tarief is een percentage van de woz-waarde. De verandering ten opzichte van 2025 is gecorrigeerd voor de waardemutatie van de onroerende zaken.

b Op basis van de gemiddelde woz-waarde van een koopwoning.

c Meerpersoonshuishouden.

d Het bedrag dat een meerpersoonshuishouden met een eigen woning in een woning met gemiddelde waarde (koopwoning) betaalt aan ozb, rioolheffing en afvalstoffenheffing, na aftrek van een eventuele heffingskorting.

e Het bedrag dat een meerpersoonshuishouden met een huurwoning van gemiddelde waarde (corporatiewoning) betaalt aan rioolheffing en afvalstoffenheffing, na aftrek van een eventuele heffingskorting.

f Toeristenbelasting en hondenbelasting worden niet overal geheven.

g In 2026 hebben we voor het eerst gevraagd hoe hoog de kosten zijn als een uittreksel uit de BRP online wordt aangevraagd. De mutatie van het tarief is daardoor onbekend.

Toeristenbelasting

94 procent van alle gemeenten heft toeristenbelasting. Dit jaar voert 1 gemeente toeristenbelasting in en geen enkele schaft deze af. Gemeenten mogen het tarief van de toeristenbelasting differentiëren tussen verschillende accommodatievormen (hotel, camping, etc.). In 44 procent van de gemeenten verschilt het tarief tussen accommodatievormen. Gemiddeld kost een overnachting op een camping 2,36 euro en een hotelovernachting 4,54 euro. Dat is inclusief de gemeenten die geen toeristenbelasting heffen.

Hondenbelasting

De hondenbelasting wordt in een steeds kleiner deel van de gemeenten geheven, dit jaar in 29 procent van de gemeenten. Geen enkele gemeente voert dit jaar hondenbelasting in, terwijl 12 gemeenten hun hondenbelasting afschaffen. Het tarief (voor één hond) daalt gemiddeld 3,1 procent. Als we alleen kijken naar de gemeenten die zowel dit jaar als vorig jaar hondenbelasting heffen dan zien we een stijging van 3,4 procent.

Leges: uittreksel basisregistratie personen (BRP)

Het verstrekken van een uittreksel uit de basisregistratie personen, reisdocumenten, rijbewijzen, maar ook bijvoorbeeld het voltrekken van een huwelijk, zijn diensten aan individuele inwoners. Gemeenten brengen hier leges voor in rekening. Voor sommige leges gelden landelijke maximumtarieven. Dit geldt zowel voor het verstrekken van een paspoort, een identiteitskaart als een rijbewijs. Meer dan 85 procent van de gemeenten hanteert deze maxima. Voor een uittreksel uit de basisregistratie personen geldt geen landelijk maximum. Het tarief loopt uiteen van 0,00 euro tot 25,40 euro.

Tariefverschillen tussen gemeenten

In figuur 2 wordt de spreiding van de verschillende belastingen en heffingen vergeleken. Dit gebeurt op basis van de variatiecoëfficiënt, een maatstaf die de grootte van de spreiding ten opzichte van het gemiddelde weergeeft. Immers, een spreiding van 10 euro voor een belasting van gemiddeld 20 euro, is relatief veel groter dan een spreiding van 10 euro voor een belasting van gemiddeld 200 euro. Met de variatiecoëfficiënt kan dus de spreiding van de kosten van een uittreksel uit de BRP (die gemiddeld 14,94 euro bedragen) toch worden vergeleken met die van het tarief van de afvalstoffenheffing (gemiddeld 381 euro).

Figuur 2 Spreiding tarieven ten opzichte van hun gemiddelde

Het eerste dat opvalt in figuur 2 is de lage spreiding van de kosten van een paspoort, een identiteitskaart en een rijbewijs. Dit hangt samen met het bestaan van maximumtarieven. De meeste gemeenten hanteren tarieven die zeer dichtbij of op die maxima liggen.[iii]

De tarieven van de toeristenbelasting variëren het meest, gevolgd door de hondenbelasting.[iv] Bij de toeristenbelasting moet wel worden bedacht dat het om kleine bedragen gaat. De variatie betreft hooguit enkele euro’s. Iets dergelijks geldt voor de kosten van een uittreksel uit de BRP. De variatie is relatief groot, maar het gaat om beperkte bedragen.

Bij de woonlastenheffingen is de variatie van de gemiddeld betaalde ozb nagenoeg gelijk aan die van de afvalstoffenheffing. De variatie van de rioolheffing was in 2025 duidelijk lager maar het verschil is kleiner geworden. Opgeteld tot de totale woonlasten is de variatie kleiner dan die van de afzonderlijke heffingen.

Provinciale en waterschapsbelastingen

De belangrijkste provinciale belasting is de opcenten op de motorrijtuigenbelasting. Hier is de Nederlandse automobilist dit jaar gemiddeld 1,9 procent (4,67 euro) meer aan kwijt dan vorig jaar (tabel 2). In 5 provincies verandert het tarief niet.

Tabel 2 Tarievenoverzicht provinciale belastingen 2026

Tabel 3 Tarievenoverzicht waterschapsbelastingen 2026

a Meerpersoonshuishouden.

b Het tarief van de heffing gebouwd is een percentage van de woz-waarde. De verandering ten opzichte van 2025 is gecorrigeerd voor de waardemutatie van de onroerende zaken.

c Het bedrag dat een meerpersoonshuishouden met een huurwoning betaalt aan zuiveringsheffing en ingezetenenheffing.

d Het bedrag dat een meerpersoonshuishouden met een eigen woning in een woning met de gemiddelde waarde van een koopwoning betaalt aan zuiveringsheffing, ingezetenenheffing en heffing gebouwd.

Ook de waterschappen kennen eigen belastingen. Een meerpersoonshuishouden betaalt gemiddeld 264 euro voor de zuiveringsheffing, 6,5 procent meer dan vorig jaar. Naast de zuiveringsheffing kennen waterschappen een watersysteemheffing. Deze bestaat uit vier verschillende heffingen. De ingezetenenheffing, betaald door huishoudens, is gemiddeld 122 euro, 4,5 procent (5,28 euro) hoger dan vorig jaar. De heffing gebouwd wordt betaald door eigenaren van gebouwen en bestaat sinds dit jaar uit een tarief voor woningen en voor niet-woningen (zie de algemene tekst bij de waterschappen). De heffing gebouwd voor woningen bedraagt in 2026 gemiddeld 0,0300 procent van de woz-waarde. Dat is, gecorrigeerd voor de verandering van de woz-waarde, 10,1 procent meer dan vorig jaar. De heffing ongebouwd wordt betaald door eigenaren van cultuurgrond (vooral agrariërs). Zij betalen gemiddeld 113 euro per hectare, 8,34 euro meer dan vorig jaar (8,0 procent). Eigenaren van natuurgrond betalen een lager tarief dan eigenaren van andere ongebouwde grond, namelijk gemiddeld 7,32 euro per hectare. Dat is 4,6 procent meer dan in 2025.

Naast deze watersysteemheffingen betalen huishoudens en bedrijven in enkele (delen van) waterschappen ook een wegenheffing. Waterschappen onderhouden dan een deel van het lokale wegennet. Omdat dit weinig voorkomt is het gemiddeld betaalde bedrag in heel Nederland laag in vergelijking met de watersysteemheffing. In de gebieden waar huishoudens of bedrijven het waterschap wel betalen voor het wegenonderhoud kan de aanslag al snel enkele tientjes per jaar bedragen.

[i] Ook bedrijven produceren afval. Gemeenten kunnen ook dit afval inzamelen en verwerken. Een bedrijf kan echter ook een contract afsluiten met een particuliere inzamelaar. Gemeenten zijn op hun beurt niet verplicht bedrijfsafval in te zamelen. Als bedrijfsafval wordt ingezameld door de gemeente betaalt het bedrijf meestal een reinigingsrecht. De tariefsystemen van de reinigingsrechten verschillen nog sterker dan die voor de afvalstoffenheffing (van de laatste is een overzicht te vinden op kaart 13). Omdat bedrijven onderling sterk verschillen is het niet mogelijk om de tariefontwikkeling voor bedrijven weer te geven.

[ii] Zie bijvoorbeeld M.A. Allers en C.Hoeben (2010), Effects of Unit-Based Garbage Pricing: A Differences-in-Differences Approach, Environ Resource Econ 45:405–428

[iii] Zie ook C. Hoeben 2026, Maximering rijbewijstarieven kan leiden tot hogere tarieven, ESB, 13 november 2026

[iv] Gemeenten die geen toeristenbelasting hanteren zijn niet meegerekend bij het berekenen van de variatiecoëfficiënt van de betreffende tarieven.

Algemeen

Woonlasten zijn betalingen die huishoudens doen in verband met wonen. Directe woonlasten (huur of hypotheekrente) laten we hier buiten beschouwing. Woonlasten bestaan verder uit belastingen en heffingen enerzijds en marktprijzen voor bijvoorbeeld gas en elektriciteit anderzijds.

Eerst beschrijven we de hoogte en de mutatie van de woonlasten in 2026 (gemeenten en waterschappen). Vervolgens laten we zien hoe de hoogte en de samenstelling van de woonlasten zich de afgelopen jaren hebben ontwikkeld. Ten slotte geven we een overzicht van de woonlasten in brede zin, die naast belastingen en heffingen ook betrekking hebben op energie, water en verzekeringen.

Gemeenten

De gemeentelijke woonlasten bestaan voor huishoudens in een huurwoning uit de afvalstoffenheffing en soms een rioolheffing. Eigenaar-bewoners betalen daarnaast ook ozb. In vier gemeenten wordt hier nog een heffingskorting afgetrokken.

Huishoudens met een huurwoning betalen dit jaar gemiddeld 500 euro aan de gemeente. Dat is 4,0 procent meer dan vorig jaar (19,37 euro). Voor de afvalstoffenheffing zijn zij 4,2 procent meer gaan betalen (15,32 euro). Voor de rioolheffing betalen zij gemiddeld 4,64 euro meer (stijging 4,0 procent). De resterende verandering van de woonlasten hangt samen met veranderingen in de heffingskorting die enkele gemeenten verlenen.

De lasten voor huurders zijn het laagst in Nijmegen waar zij 33 euro betalen. In West Betuwe betalen zij het meest (959 euro).

De gemeentelijke lasten voor huurders stijgen het sterkst in Leudal (58 procent) en dalen het sterkst (37,9 procent) in Roerdalen. Leudal betaalde in 2025 een deel van de kosten van de afvalinzameling en -verwerking en is hier in 2026 mee gestopt. Het tarief voor huishoudens is daardoor gestegen. De daling in Roerdalen komt doordat huishoudens in een huurwoning tot en met 2025 rioolheffing betaalden. Met ingang van 2026 is dit in Roerdalen een heffing geworden die wordt betaald door eigenaren. Huurders zijn daardoor veel minder kwijt aan de gemeente.

Tabel 4 Totale decentrale lasten meerpersoonshuishouden 2026

a Het bedrag dat een meerpersoonshuishouden met een huurwoning met een gemiddelde woz-waarde voor een corporatiewoning betaalt aan rioolheffing en afvalstoffenheffing, na aftrek van een eventuele heffingskorting.

b Het bedrag dat een meerpersoonshuishouden met een eigen woning in een koopwoning van gemiddelde waarde betaalt aan ozb, rioolheffing en afvalstoffenheffing, na aftrek van een eventuele heffingskorting.

c Auto met een leeggewicht van 1.200 kg, benzinemotor, op jaarbasis.

d Het bedrag dat een meerpersoonshuishouden met een huurwoning betaalt aan zuiveringsheffing en ingezetenenheffing.

e Het bedrag dat een meerpersoonshuishouden met een eigen woning in een koopwoning van gemiddelde waarde betaalt aan zuiveringsheffing, ingezetenenheffing en heffing gebouwd.

f De som van de gemeentelijke, provinciale en waterschapslasten.

Voor het gemiddelde meerpersoonshuishouden met een eigen koopwoning stijgen de gemeentelijke woonlasten dit jaar met 45,36 euro (4,3 procent, zie tabel 4). De ozb-aanslag stijgt met 20,92 euro (4,7 procent). De rioolheffing is gemiddeld 9,71 euro (4,1 procent) hoger dan vorig jaar en de afvalstoffenheffing stijgt gemiddeld 15,32 euro, ofwel 4,2 procent. Ook hier hangt de resterende woonlastenstijging samen met veranderingen in de heffingskorting die enkele gemeenten verlenen.

Achter deze gemiddelde stijging gaan lokale veranderingen schuil die variëren van een daling met 10,2 procent (Rijssen-Holten) tot een verhoging met 21 procent in Rheden. In Rheden stijgt de ozb het sterkst, namelijk met 21 procent. De gemeente wil zo onder meer de financiële positie versterken. Ook de afvalstoffenheffing (21 procent) en de rioolheffing (15 procent) stijgen sterker dan gemiddeld.

De daling in Rijssen-Holten komt doordat de gemeente dit jaar een korting geeft van meer dan 100 euro op de te betalen aanslag. Ook zonder die korting zijn de gemeentelijke woonlasten in de gemeente onder het gemiddelde.

In de goedkoopste gemeente bedragen de woonlasten 669 euro (Rijssen-Holten) en in de duurste 2.279 euro (Bloemendaal). De gemiddelde woonlasten voor eigenaar-bewoners liggen op 1.095 euro.

Net als vorig jaar zijn er maar weinig gemeenten waar huishoudens met een minimuminkomen gemeentelijke belastingen verschuldigd zijn. De meeste gemeenten hebben een ruimhartig kwijtscheldingsbeleid (binnen de landelijke marges).

Waterschappen

De waterschapslasten bestaan voor huishoudens in een huurwoning uit de zuiveringsheffing en de ingezetenenheffing. Eigenaar-bewoners betalen daarnaast ook de heffing gebouwd.

Huishoudens met een huurwoning betalen in 2026 gemiddeld 388 euro aan het waterschap, 21,61 euro meer dan vorig jaar (5,9 procent). De zuiveringsheffing stijgt 6,5 procent (16,15 euro) en de ingezetenenheffing 4,6 procent (5,46 euro).

De lasten voor huurders dalen in 3 (delen van) waterschappen. De daling is het grootst voor huurders in gemeente Landsmeer, onderdeel van Hollands Noorderkwartier. Zij betalen 3,5 procent (14,46 euro) minder doordat het waterschap het wegenonderhoud heeft overgedragen aan de gemeente.

De waterschapslasten stijgen voor huurders het sterkst in Noorderzijlvest (13,9 procent). Dit komt vooral door een stijging van de zuiveringsheffing. Het waterschap past de bestaande infrastructuur voor waterzuivering aan om het zuiveringsproces te optimaliseren en dit brengt hogere onderhoudskosten met zich mee.

Een meerpersoonshuishouden met een koopwoning betaalt dit jaar gemiddeld 548 euro aan het waterschap. Dat is 36,51 euro meer dan in 2025 (7,1 procent). Naast een hogere zuiverings- en ingezetenenheffing die huurders ook betalen, betalen eigenaar-bewoners een heffing gebouwd. Het gemiddeld betaalde bedrag is 14,90 euro hoger dan in 2025 (10,2 procent).

In drie (delen van) waterschappen zijn de waterschapslasten voor eigenaar-bewoners gedaald. De daling is met 2,6 procent (16,72 euro) het grootst in Scheldestromen. De daling komt vooral doordat de heffing gebouwd voor woningen (gecorrigeerd voor de ontwikkeling van de woz-waarde van woningen) aanzienlijk is gedaald. De waterschapslasten voor huishoudens met een koopwoning stijgen met 13,0 procent (71 euro) het sterkst in het deel van Hollandse Delta waar het waterschap wegen onderhoudt. De stijging komt vooral doordat huiseigenaren 37,2 procent meer betalen voor de heffing gebouwd.

Totale decentrale lasten

Om een totaalbeeld te krijgen van de lokale lastendruk tellen we de jaarlijkse gemeentelijke, provinciale en waterschapslasten bij elkaar op. Deze totale lasten zijn voor huishoudens met een huurwoning gemiddeld 4,2 procent gestegen (45,65 euro) en voor huishoudens met een koopwoning 4,8 procent (86,46 euro).

Huurders betalen nu gemiddeld 1.140 euro aan gemeente, provincie en waterschap en eigenaar-bewoners 1.895 euro. Huishoudens met een huurwoning betalen het minst in Nijmegen (681 euro), doordat de gemeente ervoor kiest om de gemeentelijke woonlasten zo veel mogelijk op te leggen aan woningeigenaren (zie onder meer de tekst bij kaart 14 en kaart 15), en het meest in West Betuwe (1.607 euro). Dit komt voornamelijk doordat de gemeente het hoogste gebruikerstarief heeft voor de afvalstoffenheffing.

Huishoudens met een koopwoning betalen gemiddeld het minst in Rijssen-Holten (1.411 euro) doordat de gemeente dit jaar een heffingskorting van meer dan 100 euro geeft op het te betalen bedrag. Daarnaast zijn de gemeentelijke woonlasten en waterschapslasten in Rijssen-Holten lager dan gemiddeld. De lasten voor huishoudens met een koopwoning zijn het hoogst in Bloemendaal met 3.239 euro. Dit hangt samen met de hoge woz-waarden in die gemeente, die ervoor zorgen dat deze gemeente een lagere algemene uitkering ontvangt uit het gemeentefonds.

Inleiding

Dit onderdeel schetst een beeld van het niveau, de ontwikkeling en de samenstelling van de gemeentelijke woonlasten sinds 1998, het eerste jaar waarvoor vergelijkbare cijfers bestaan.

Niveau lokale lasten

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen, gaat 3,4 procent naar de gemeenten (figuur 3). De decentrale overheden nemen samen 5,0 procent voor hun rekening, de rijksoverheid 95,0 procent.

Figuur 3 Belasting- en premieopbrengst naar overheidslaag, 2026[i]

Figuur 4 geeft het niveau van de woonlasten voor huishoudens (ozb, afvalstoffenheffing en rioolheffing, minus een eventuele heffingskorting)[ii] sinds 1998. Wie naar de nominale cijfers kijkt ziet een bedrag dat oploopt van 505 euro in 1998 tot 736 euro in 2005, waarna de afschaffing van de ozb op het gebruik van woningen leidt tot een daling naar 593 euro in 2006. Vervolgens stijgen de woonlasten weer, zij het nu minder sterk, tot 1.017 euro in 2026.[iii] Deze cijfers houden echter geen rekening met de geldontwaarding. Gecorrigeerd voor de inflatie, de groei van het beschikbaar inkomen of de groei van het bbp is de stijging beperkt geweest, zoals de figuur laat zien.

Figuur 4 Gemeentelijke woonlasten meerpersoonshuishouden (euro)

Lastenstijging

Figuur 5 toont de jaarlijkse stijging van de gemeentelijke woonlasten. De nominale groei schommelt in de jaren 1998-2004 rond de zes procent. Vanaf 2005 ligt de nominale groei ongeveer half zo hoog (even afgezien van de afschaffing van de gebruikersheffing van de ozb in 2006). In de jaren vanaf 2006 is de voor de inkomensgroei gecorrigeerde lastenstijging zeer gering en regelmatig negatief.

Figuur 5 Mutatie woonlasten meerpersoonshuishouden

Samenstelling woonlasten

Figuur 6 laat zien dat de samenstelling van de gemeentelijke woonlasten tot 2006 weinig is veranderd. De ozb nam bijna de helft van de woonlasten voor zijn rekening, de afvalstoffenheffing ruim een derde en de rioolheffing een zesde. Met de afschaffing van de ozb op het gebruik van woningen kwam hierin verandering, en daalde het aandeel van de ozb in de woonlasten tot 34 procent. In 2026 ligt dit percentage op 39 procent.

Figuur 6 Samenstelling woonlasten meerpersoonshuishouden

Een andere ontwikkeling, die iets minder in het oog springt, is de geleidelijke groei van het aandeel van de rioolheffing tussen 2006 en 2018. Dit is onder meer het gevolg van taakuitbreiding (voornamelijk door nieuwe milieuregelgeving op nationaal en Europees niveau).

Voor de afvalstoffenheffing geldt dat veel gemeenten hun tarieven verlaagden tussen 2006 en 2018. Dit was een gevolg van lagere verwerkingskosten. Tussen 2019 en 2021 stijgt het aandeel van de afvalstoffenheffing in de totale woonlasten. Dit kwam onder meer door een verhoging van de rijksbelasting op het verbranden van afval. Ook andere kosten zijn gestegen.

De afvalstoffenheffing was tot 2016 de belangrijkste component van de woonlasten voor huishoudens. Tussen 2016 en 2020 was dit de ozb en in 2021 was het weer de afvalstoffenheffing. Sinds 2022 zijn de aandelen van de afvalstoffenheffing en ozb bijna gelijk.

Figuur 7 Mutatie rioolheffing en afvalstoffenheffing (meerpersoonshuishouden)

Woonlasten in brede zin

Huishoudens zijn een groot deel van hun besteedbare inkomen kwijt aan woonlasten: de kosten van energie en water en van de opstalverzekering, en aan de aan wonen gerelateerde heffingen van gemeente, waterschap en rijksoverheid. Hieronder geven we de ontwikkeling weer van de woonlasten in brede zin, en van het aandeel daarin van de verschillende overheidslagen. We kijken in deze paragraaf naar de lasten van eigenaar-bewoners.[iv]

Bijkomende woonlasten

Woonlasten zijn er in soorten en maten. Om te beginnen is er natuurlijk de woning zelf. Die kan met eigen geld zijn gefinancierd, of, zoals meestal, met een hypothecaire lening. Hypotheeklasten maken vaak meer dan de helft uit van de woonlasten. Gemiddeld gaat het om 56 procent van de totale woonlasten. Verschillen in woningprijzen vormen de belangrijkste reden waarom woonlasten van huishoudens niet gelijk zijn. Woningen zijn in de ene gemeente meer waard dan in de andere. Regionale variatie in belastingtarieven speelt een veel kleinere rol.

In dit onderdeel focussen we op de bijkomende woonlasten, dus de kosten naast het financieren van een woning. Het gaat hier om een breed scala, van de energierekening tot de ozb. Ieder huishouden heeft weer andere woonlasten. Dat hangt niet alleen af van de gezinssituatie, maar ook van bijvoorbeeld de locatie. Wij gaan uit van een standaard meerpersoonshuishouden met een eigen woning. Verder gaan we uit van gemiddelde tarieven, gemiddeld energieverbruik, een gemiddelde woningwaarde, enzovoort.

Hoogte en samenstelling bijkomende woonlasten

De bijkomende woonlasten bedragen dit jaar voor een gemiddeld huishouden 4.483 euro. Dat is 9 procent van het gemiddelde besteedbare inkomen van gezinnen. Energie en water nemen 34 procent van de bijkomende woonlasten voor hun rekening. De opstalverzekering is goed voor 2 procent.[v] De overige bijkomende woonlasten zijn belastingen, zie figuur 8.

Figuur 8. Samenstelling bijkomende woonlasten in 2026 (in euro’s en procenten)

De belangrijkste woonbelastingen worden door het Rijk opgelegd. Belastingen op energie, op water en op de opstalverzekering, het eigenwoningforfait en de overdrachtsbelasting maken samen 33 procent uit van de bijkomende woonlasten. Waterschapslasten zijn goed voor 10 procent, en gemeentelijke belastingen voor 20 procent van het totaal.

Figuur 9 laat zien dat de aandelen van de verschillende woonlastencomponenten tot 2021 niet sterk veranderen, met uitzondering van de overdrachtsbelasting. Deze is sinds 2012 fors lager, vooral doordat het tarief is verlaagd van 6 naar 2 procent.

In 2022 zien we opnieuw een opvallende verandering. Doordat de prijs van energie enorm is opgelopen, wordt een groter deel van de bijkomende woonlasten hieraan besteed. Het Rijk compenseert deze hogere lasten via een korting en lagere belasting op energie, maar dit compenseert de gestegen kosten maar ten dele. Doordat het Rijk in 2023 een prijsplafond instelde waren huishoudens dat jaar minder kwijt aan energie en water dan in 2022. In 2024 is dit plafond vervallen. Doordat de prijs van energie in 2024 lager is dan het prijsplafond dalen de lasten die hiermee samenhangen. De verwachting is dat de prijs van energie de komende maanden weer zal stijgen. Dit is nog niet verwerkt in de figuur. Op het moment dat wij de atlas schrijven is namelijk niet bekend is in welke mate de tarieven zullen stijgen.

Figuur 9. Ontwikkeling samenstelling bijkomende woonlasten[vi]

Noot: er is uitgegaan van de tarieven die gelden op 1 januari van het betreffende jaar.

Ontwikkeling onderdelen bijkomende woonlasten

Van de bijkomende woonlasten stijgt het eigenwoningforfait met gemiddeld 60 euro het sterkst (zie figuur 10). Het tarief van het eigenwoningforfait blijft met 0,35 procent gelijk, maar de woz-waarde van woningen is wel sterk gestegen. Tegelijkertijd is een eigenaar-bewoner minder kwijt aan de belasting op energie en water (daling van 45 euro). Dit komt vooral doordat het tarief voor elektriciteit licht daalt.

Figuur 10. Mutatie per onderdeel

De premie op de opstalverzekering en de rijksbelasting hierover zijn niet opgenomen. Omdat de uitgangspunten van deze cijfers zijn aangepast, is het niet mogelijk om op zinnige wijze de mutatie te berekenen.

[i] Op begrotingsbasis. Bronnen: Miljoenennota 2025 (Rijk) en CBS.

[ii] De Zalmsnip, een door het Rijk bekostigde korting op de gemeentelijke belastingaanslag voor huishoudens tussen 1998 en 2005, blijft hierbuiten. Ook in de rest van dit hoofdstuk blijft de Zalmsnip buiten beschouwing.

[iii] Dit zijn de gemiddelde woonlasten uitgaande van de gemiddelde woz-waarde van koop- en huurwoningen tezamen en niet alleen van de gemiddelde waarde van koopwoningen zoals in de rest van de Atlas. De gemiddelde woz-waarde van koopwoningen geeft het beste beeld van het bedrag dat huishoudens gemiddeld betalen voor de ozb. Deze cijfers zijn echter niet voor de hele tijdreeks bekend. Van de gemiddelde woz-waarde van alle woningen bestaat een veel langere tijdreeks. Daarom gebruiken we deze waarde als uitgangspunt om de ontwikkeling van de woonlasten over een langere periode te laten zien.

[iv] Ook bedrijven betalen lasten aan zowel gemeenten, waterschappen als de rijkoverheid. Bij bedrijven is uiteraard geen sprake van woonlasten, maar van bedrijfslasten. Het is niet mogelijk om de bedrijfslasten op zinnige wijze in beeld te brengen. Dit komt doordat bedrijven in veel sterkere mate verschillen dan huishoudens.

[v] De schatting van de premie is afkomstig van het Nibud. Wij gaan uit van de gemiddelde premie voor een tussenwoning.

[vi] Doordat er in de afgelopen jaren verschillende uitgangspunten zijn gehanteerd om de gemiddeld betaalde opstalverzekering te bepalen is het niet mogelijk om deze weer te geven in deze figuur.

.

Huishoudens en bedrijven betalen vaak meerdere belastingen en heffingen. De ontwikkeling van afzonderlijke heffingen geeft daarom maar een beperkt beeld van de totale decentrale lastenontwikkeling. Omdat huishoudens, en in sterkere mate bedrijven, onderling verschillen, gaan we de ontwikkeling na voor enkele standaardhuishoudens en –bedrijven. Voor huishoudens zijn deze gelijk aan die in het onderdeel over de woonlasten.

We onderscheiden twee standaardhuishoudens. Het ene huishouden woont in een huurwoning, het andere in een koopwoning. Beide huishoudens bestaan uit drie personen.

Daarnaast kijken we naar de lastenontwikkeling van zes standaardbedrijven, te weten een winkel, een kantoor, een hotel, een agrarisch bedrijf, een groothandel en een productiebedrijf in de voedingsmiddelenindustrie.

Om de lasten in beeld te brengen moeten enkele uitgangspunten worden gekozen. Die staan vermeld in tabel 5. De uitgangspunten voor bedrijven zijn ontwikkeld in overleg met VNO-NCW, Unie van Waterschappen, ANWB en Recron. Daarnaast is zoveel mogelijk aangesloten bij uitgangspunten die eerder voor andere rapportages zijn ontwikkeld.

Tabel 5 Uitgangspunten standaardhuishoudens en –bedrijven 2026

a Peildatum woz-waarde 1 januari 2025.

b Alleen relevant voor agrarisch bedrijf.

c Alleen relevant voor hotel. Er wordt uitgegaan van een hotel met vijf kamers en een bezettingsgraad van 76 procent.

d Zie de Verantwoording.

e Voor bedrijfsauto’s worden geen opcenten op de motorrijtuigenbelasting betaald.

Tabel 6 Totale decentrale lasten 2026

De lasten voor een meerpersoonshuishouden in een huurwoning bedragen in 2026 gemiddeld 1.140 euro (tabel 6). Dat is 4,2 procent (45,65 euro) meer dan vorig jaar. Hiervan gaat 44 procent (500 euro) naar de gemeente, 34 procent (388 euro) naar het waterschap en 22 procent (252 euro) naar de provincie.

De lasten voor een meerpersoonshuishouden met een koopwoning zijn met gemiddeld 1.895 euro hoger dan die voor huishoudens in een huurwoning. Dit komt doordat huiseigenaren meer belastingen en heffingen betalen dan huurders (onder meer ozb en heffing gebouwd). Van deze lasten gaat 58 procent naar de gemeente (1.095 euro), 29 procent naar het waterschap (548 euro) en 13 procent naar de provincie (252 euro). De lasten zijn gemiddeld 4,8 procent hoger dan vorig jaar (87 euro).

De hier gekozen standaardbedrijven betalen geen opcenten aan de provincie. De opcenten op de motorrijtuigenbelasting worden alleen betaald voor personenauto’s. Bedrijven maken vaak gebruik van bestelauto’s, maar zij betalen daarvoor geen opcenten. Als er wel gebruik wordt gemaakt van een personenauto, dan zal deze veelal worden geleased. Het leasebedrijf betaalt dan de opcenten in de provincie waar het is gevestigd.

Onze voorbeeldwinkel betaalt gemiddeld 3.816 euro aan decentrale heffingen. Dat is een stijging van 5,2 procent (187 euro). Van de 3.816 euro is 89 procent (3.400 euro) voor de gemeente en 11 procent (416 euro) voor het waterschap.

Voor het gekozen kantoor stijgen de lasten met gemiddeld 5,2 procent (415 euro) tot 8.358 euro. Hiervan gaat, net als bij de voorbeeldwinkel, het grootste deel (92 procent ofwel 7.716 euro) naar de gemeente en de rest (8 procent, dat is 642 euro) naar het waterschap.

Het voorbeeldhotel is dit jaar gemiddeld 28.643 euro kwijt, 5,7 procent meer dan vorig jaar (1.545 euro). Het grootste deel (96 procent, 27.499 euro) gaat naar de gemeente. De overige 4 procent (1.144 euro) betaalt het bedrijf aan het waterschap.

Voor zowel de winkel, het kantoor als het hotel bestaat het grootste deel van de lokale lasten uit aan de gemeente betaalde ozb.

Het agrarische voorbeeldbedrijf ziet de lasten stijgen met 8,8 procent (700 euro) tot 8.610 euro. Een agrarisch bedrijf betaalt meer heffingen aan het waterschap dan de andere bedrijven. Het gekozen agrarische bedrijf bezit grond en betaalt daarom een heffing ongebouwd. Dit is een bedrag per hectare, gemiddeld circa 113 euro. Daardoor betaalt het agrarische voorbeeldbedrijf in vergelijking met de andere bedrijven een relatief groot deel van de decentrale lasten aan het waterschap, namelijk 65 procent (5.610 euro). De overige 35 procent (3.000 euro) betaalt dit voorbeeldbedrijf aan de gemeente.

De gekozen groothandel en het productiebedrijf in de voedingsmiddelenindustrie betalen het grootste deel van hun decentrale lasten aan de gemeente, net als de winkel, het kantoor en het hotel. De groothandel in ons voorbeeld betaalt dit jaar gemiddeld 17.464 euro (stijging van 5,1 procent ofwel 850 euro). Hiervan gaat 92 procent naar de gemeente (15.985 euro) en 8 procent (1.479 euro) gaat naar het waterschap.

Het productiebedrijf betaalt een kleiner deel van de lasten aan de gemeente (74 procent, 87.745 euro) dan de groothandel. Dit komt doordat een productiebedrijf van deze schaal voor de afvalinzameling veelal een contract af zal sluiten met een privaatrechtelijke onderneming. Dit wordt dus niet betaald aan de gemeente en valt daarmee buiten dit onderzoek. Aan het waterschap wordt gemiddeld 30.278 euro betaald. De totale lokale lasten komen daarmee voor dit voorbeeldbedrijf op 118.023 euro, 5,2 procent meer dan vorig jaar (5.848 euro).

Algemeen

Tot nu toe zijn tarieven en lasten besproken. Dit hoofdstuk geeft een overzicht van de opbrengstontwikkelingen van de afzonderlijke belastingen en heffingen.

Inclusief en exclusief volume-effect

De opbrengstontwikkeling kan inclusief en exclusief volume-effect worden berekend. Het CBS verzamelt jaarlijks de opbrengsten volgens (deels nog niet vastgestelde) begrotingen van gemeenten, provincies en waterschappen. De ontwikkeling van deze opbrengsten is afhankelijk van zowel de ontwikkeling van de tarieven als die van de grondslagen. Als bijvoorbeeld het tarief van de rioolheffing gelijk blijft, dan zal de opbrengst toch stijgen als er dit jaar meer huishoudens zijn die rioolheffing betalen. Deze opbrengstontwikkeling inclusief volume-effect zegt dus niets over de door huishoudens of bedrijven ervaren lasten.

We willen zoveel mogelijk de ontwikkeling in beeld brengen die relevant is voor de belastingbetaler. Daarom is de opbrengstontwikkeling, waar dat mogelijk is, gecorrigeerd voor dit volume-effect. Dat kan door te berekenen wat de opbrengst zou zijn als de grondslag (onder meer het aantal huishoudens, aantal woningen, etc.) gelijk was gebleven. Omdat niet voor alle belastingen de tarieven en de grondslagen beschikbaar zijn, kan de opbrengstontwikkeling in een aantal gevallen alleen inclusief volume-effect worden weergegeven (op basis van gegevens van het CBS). In die gevallen wordt dit gemeld bij de tabel.

Gemeenten

Ozb

Tabel 7 Begrote ozb-opbrengst 2026

a Bron: CBS.

b Bron: COELO.

De totale begrote opbrengst uit de ozb bedraagt in 2026 6.339 miljoen euro. Zoals aangegeven in de inleiding bij dit hoofdstuk geeft de opbrengstontwikkeling exclusief volume-effect de lastenontwikkeling weer voor de belastingbetaler. De mutatie inclusief volume-effect geeft een beeld van de opbrengststijging voor gemeenten. De begrote opbrengst inclusief volume-effect stijgt 6,3 procent.

De in tabel 7 gepresenteerde ozb-opbrengst exclusief volume-effect is berekend op basis van de tarieven per gemeente en de verwachte totale woz-waarden in gemeenten. Gemeenten kunnen echter een deel van de potentiële ozb-opbrengst niet innen. Dat komt vooral door leegstand. Waar niet-woningen leeg staan kan geen ozb van gebruikers worden geheven. Omdat er geen bruikbare cijfers beschikbaar zijn over leegstand per gemeente kan hiermee in de berekeningen geen rekening worden gehouden.

Rioolheffing

Rioolheffing wordt door zowel huishoudens als bedrijven betaald. De totale opbrengst bedraagt 2.203 miljoen euro. Als we het volume-effect (meer huishoudens en bedrijven) buiten beschouwing laten, stijgt de opbrengst uit de rioolheffing voor huishoudens met 4,0 procent, zie tabel 8. Omdat de grondslag, het aantal bedrijven dat rioolheffing betaalt, niet bekend is, kan de opbrengstontwikkeling voor bedrijven niet worden bepaald.[i] De totale begrote opbrengst stijgt, inclusief volume-effect, met 5,3 procent.

Tabel 8 Begrote opbrengst rioolheffing 2026

a Bron: CBS.

b Bron: COELO.

Afvalstoffenheffing en reinigingsrecht

Huishoudens betalen een afvalstoffenheffing voor het inzamelen en verwerken van hun huisvuil. Gemeenten zamelen soms ook bedrijfsafval in. Bedrijven betalen in dat geval meestal reinigingsrecht. Bedrijven kunnen echter ook een contract afsluiten met een particuliere inzamelaar. Het is mede daarom niet mogelijk om de opbrengstontwikkeling voor bedrijven weer te geven.

Exclusief volume-effect stijgt de opbrengst van de afvalstoffenheffing met 4,1 procent. De stijging van de afvalstoffenheffing en het reinigingsrecht inclusief volume-effect bedraagt 5,1 procent, zie tabel 9.

Tabel 9 Begrote opbrengst reinigingsheffingen (reinigingsrecht en afvalstoffenheffing) 2026

a Bron: CBS.

b Bron: COELO.

Leges

Voor de ozb, rioolheffing en afvalstoffenheffing ontvangen huishoudens en bedrijven jaarlijks een aanslag. Dit geldt niet voor de leges. De grondslagen (aantal aangevraagde vergunningen, paspoorten, enzovoort) zijn niet per gemeente beschikbaar. Het is daardoor niet mogelijk om de opbrengstontwikkeling exclusief volume-effect te bepalen. In plaats daarvan is de opbrengstontwikkeling inclusief volume-effect weergegeven, op basis van begrotingscijfers. Die zijn beschikbaar voor twee categorieën leges, zie tabel 10.

De opbrengst van de secretarieleges (voor paspoorten, rijbewijzen enzovoort) stijgt, inclusief volume-effect, naar verwachting 15,7 procent. De mutatie van de opbrengst van de leges uit bouwvergunningen is met 7,1 procent lager.

Natuurlijk is aan het begin van het jaar niet bekend hoeveel aanvragen in werkelijkheid zullen worden gedaan, net zomin als gemeenten dan al weten hoeveel paspoorten, rijbewijzen enzovoort ze gedurende het jaar zullen verstrekken. Begrote opbrengsten moeten daarom met enige voorzichtigheid worden gehanteerd.

Tabel 10 Begrote opbrengst leges 2026

a Bron: CBS.

Overige belastingen en heffingen

Gemeenten kennen nog een aantal andere belastingen en heffingen. Hoewel de aanslag voor een individueel huishouden of bedrijf aanzienlijk kan zijn, is de totale opbrengst uit deze belastingen en heffingen, met uitzondering van de parkeerbelasting, gering. Dat komt doordat niet alle gemeenten deze belastingen heffen en doordat het aantal betalers vaak beperkt is.

Voor deze heffingen geldt daarnaast dat de tariefstructuur buitengewoon complex kan zijn, en dat grondslaggegevens niet beschikbaar zijn. We beperken ons daarom tot de begrote opbrengsten en de mutaties inclusief volume-effecten. Die staan vermeld in tabel 11.

Als we kijken naar de opbrengst dan zijn de parkeerbelasting, de toeristenbelasting en de precariobelasting de belangrijkste overige belastingen. Van deze belastingen is de opbrengst uit de parkeerbelasting het hoogst: 1.605 miljoen euro, een stijging van 8,8 procent ten opzichte van vorig jaar. Van deze totale opbrengst is 28 procent afkomstig uit Amsterdam en 16 procent uit Rotterdam.[ii]

In omvang de tweede is de toeristenbelasting (begrote opbrengst 600 miljoen euro, een stijging van maar liefst 74,4 procent). Van de totale opbrengst is 42 procent afkomstig van Amsterdam.[iii] Hoe dit werkelijk uit zal vallen hangt af van het aantal overnachtingen dit jaar. De opbrengst uit de precariobelasting bedraagt dit jaar naar verwachting 54 miljoen euro, 3,8 procent meer dan vorig jaar.

De opbrengst uit de overige belastingen (hondenbelasting, reclamebelasting, forensenbelasting, roerendezaakbelasting en baatbelasting) bedraagt dit jaar 147 miljoen euro, 5,0 procent meer dan vorig jaar. Op macroniveau is de opbrengst per belasting laag. De aanslag voor een individueel huishouden of bedrijf kan echter aanzienlijk zijn.

De begraafplaatsrechten zijn geen belasting maar een bestemmingsheffing. De begrote opbrengsten mogen niet hoger zijn dan de begrote kosten. In 2026 verwachten gemeenten dat de opbrengst 135 miljoen euro zal zijn. Dat is 1,5 procent meer dan vorig jaar. De verwachte opbrengst uit andere leges, waaronder marktgelden, is volgens het CBS 195 miljoen euro, 4,3 procent meer dan vorig jaar.

Tabel 11 Begrote opbrengst parkeerbelasting, toeristenbelasting, en overige belastingen en leges 2026

Bron: CBS.

a Hondenbelasting, reclamebelasting, baatbelasting, forensenbelasting en roerendezaakbelasting.

Totaal gemeentelijke belastingen en heffingen

Tellen we de opbrengsten uit alle gemeentelijke heffingen op, dan kunnen we de mutatie van de totale opbrengst berekenen. Omdat niet voor alle heffingen de ontwikkeling exclusief volume-effect beschikbaar is, kan deze mutatie alleen inclusief volume-effect worden berekend. Deze totale opbrengst stijgt in 2026 met 6,5 procent tot 15.287 miljoen euro (tabel 12).

Tabel 12 Begrote opbrengst gemeentelijke heffingen 2026

Bron: CBS.

Waterschappen

Zuiveringss- en verontreinigingsheffing

Waterschappen zijn onder meer verantwoordelijk voor de zuivering van afvalwater. De afvalwaterzuivering wordt bekostigd uit de zuiveringsheffing.

Een klein aantal huishoudens en bedrijven loost het afvalwater direct op het oppervlaktewater. Zij betalen een verontreinigingsheffing. Het tarief is gelijk aan dat van de zuiveringsheffing.

De opbrengst uit de zuiveringsheffing stijgt, gemeten zonder volume-effect, 6,6 procent (2.082 miljoen euro). Inclusief volume-effect stijgt de opbrengst 6,8 procent (15 miljoen euro; tabel 13). De opbrengst uit de verontreinigingsheffing stijgt exclusief volume-effect met 7,2 procent. Inclusief volume-effect stijgt de opbrengst met 9,4 procent.

Tabel 13 Begrote opbrengst zuiveringsheffing en verontreinigingsheffing 2026

a Bron: COELO.

Watersysteemheffing

Waterschappen zijn ook verantwoordelijk voor het beheren van het waterpeil en zij zorgen voor ‘droge voeten’ (waterkering). Deze kosten worden gedekt uit de watersysteemheffing. De watersysteemheffing bestaat uit vier onderdelen: de ingezetenenheffing, de heffing gebouwd, de heffing ongebouwd en de heffing natuur.[iv]

De ingezetenenheffing wordt betaald door huishoudens. De opbrengst uit de ingezetenenheffing bedraagt dit jaar 956 miljoen euro. Als we de verandering van het aantal ingezetenen (volume-effect) buiten beschouwing laten stijgt de opbrengst met 4,5 procent (tabel 14).

De heffing gebouwd wordt door eigenaren van gebouwen (woningen en niet-woningen) betaald en het tarief is, net als de ozb, een percentage van de woz-waarde. De opbrengst is dit jaar 1.257 miljoen euro. Als we uitgaan van hetzelfde areaal gebouwen als vorig jaar (en dus het volume-effect buiten beschouwing laten) is de opbrengst gestegen met 10,0 procent.

De heffing ongebouwd en de heffing natuur worden beide betaald door eigenaren van grond. De heffing natuur door eigenaren van natuurgrond, de heffing ongebouwd door eigenaren van andere ongebouwde grond. Die laatste groep bestaat veelal uit agrariërs, maar ook eigenaren van (spoor)wegen vallen er onder. De opbrengst uit de heffing ongebouwd stijgt (gecorrigeerd voor het volume-effect) met 8,0 procent tot 234 miljoen euro. De opbrengst uit de heffing natuur stijgt met 4,6 procent tot 5 miljoen euro. De stijging inclusief volume-effect bedraagt 7,3 procent voor de heffing natuur en 7,0 procent voor de heffing ongebouwd.

De totale opbrengst van de watersysteemheffing is dit jaar 2.452 miljoen euro. Dat is, als we corrigeren voor de verandering van de grondslagen, 2,6 procent meer dan vorig jaar.

Tabel 14 Begrote opbrengst watersysteemheffing 2026

Bron: COELO.

Wegenheffing

Vijf waterschappen beheren (een deel van) het wegennet in hun beheersgebied. Vier van deze waterschappen brengen hier een afzonderlijke heffing voor in rekening, één waterschap (Scheldestromen) bekostigt het wegenonderhoud uit de opbrengst uit de watersysteemheffing. In de andere vier waterschappen wordt de wegenheffing alleen betaald door de belastingplichtigen in het gebied waar het wegenbeheer plaatsvindt, niet in het hele waterschap.

Tabel 15 geeft de opbrengsten en de ontwikkeling daarvan. De totale opbrengst van de wegenheffing is dit jaar 62 miljoen euro. Als we de verandering van het aantal huishoudens, hectaren grond en aantal gebouwen buiten beschouwing laten dan stijgt de opbrengst uit de wegenheffing met 9,1 procent.

Tabel 15 Begrote opbrengst wegenheffing 2026

Bron: COELO. Twee van de vier waterschappen met een afzonderlijk tarief voor de wegenheffing hanteren voor woningen hetzelfde tarief als voor niet-woningen. Daarom presenteren we in deze tabel alleen het totaal voor woningen en niet-woningen

Totaal waterschapsheffingen

In totaal bedragen de waterschapslasten 4.611 miljoen euro, een lastenstijging van 6,8 procent ten opzichte van vorig jaar (tabel 16).

Tabel 16 Begrote opbrengst waterschapsheffingen 2026

Bron: COELO.

Provincies

Provinciale opcenten

De opcenten op de motorrijtuigenbelasting zijn de belangrijkste belastingen van provincies. De hoogte van de motorrijtuigenbelasting is onder andere afhankelijk van het soort voertuig (bijvoorbeeld auto of motor), het gewicht van het voertuig en het soort brandstof dat het voertuig gebruikt. Bovenop het bedrag aan motorrijtuigenbelasting komen de opcenten.

Inclusief volume-effect stijgt de opbrengst met 9,6 procent tot 2.210 miljoen euro. De ontwikkeling exclusief volumeontwikkeling is 1,9 procent.

Tabel 17 Begrote opbrengst provinciale opcenten 2026

a Bron: CBS.

b Bron: COELO.

Overige provinciale heffingen

Naast de opcenten op de motorrijtuigenbelasting kennen provincies nog enkele kleinere heffingen. Omdat grondslaggegevens ontbreken, geven we hier alleen de opbrengstontwikkeling inclusief volume-effect weer, op basis van begrotingsgegevens.

De opbrengst uit de grondwaterbelasting is dit jaar 19 miljoen euro. De opbrengst uit de overige heffingen bedraagt net als in 2025 30 miljoen euro.

Tabel 18 Begrote opbrengst overige provinciale heffingen 2026

Bron: CBS.

Totaal provinciale heffingen

De totale opbrengst uit de provinciale heffingen bedraagt 2.241 miljoen euro. Inclusief volume-effect is dat een mutatie ter grootte van 9,6 procent.

Tabel 19 Totale begrote opbrengst provinciale heffingen 2026

Bron: CBS.

[i] Ook het CBS, dat begrote opbrengsten van decentrale heffingen publiceert (inclusief volume-effect), houdt dit niet afzonderlijk bij.

[ii] Bron opbrengst in euro in Amsterdam en Rotterdam: CBS, Statline.

[iii] Bron opbrengst in euro in Amsterdam: CBS, Statline.

[iv] De heffing gebouwd bestaat sinds 2026 uit een heffing voor woningen en voor niet-woningen, vergelijkbaar met de gemeentelijke ozb.

Ozb-tarief woning en woz-waarde

De grondslag voor de ozb is sinds 1995 de woz-waarde van een woning of niet-woning. Deze wordt sinds 2007 ieder jaar opnieuw vastgesteld. De peildatum ligt steeds op 1 januari van het jaar ervoor. De peildatum in 2026 is dus 1 januari 2025. Vóór 2007 werden woz-waarden één keer in de vier jaar vastgesteld (1997, 2001 en 2005). De woz-waarde is in de loop der jaren sterk veranderd. Tot 2010 steeg de gemiddelde woz-waarde van woningen en niet-woningen. Tussen 2010 en 2015 was er door de crisis sprake van een daling en sinds 2015 stijgen de woz-waarden weer. Dit jaar stijgt de waarde van woningen gemiddeld 10,8 procent en die van niet-woningen 4,0 procent, zie kaart 2 en kaart 3.

Belastingbetalers zijn vaak bang dat een hogere woz-waarde leidt tot een evenredig grote stijging van de betaalde ozb. Dat hoeft niet zo te zijn. Ozb-tarieven worden doorgaans afgeleid door de gewenste opbrengst te delen door de belastinggrondslag. Een hogere woz-waarde betekent bij gelijkblijvende opbrengst dus een lager tarief. Gemeenten houden daardoor bij het vaststellen van de ozb-tarieven rekening met de ontwikkeling van de woz-waarde.

Dit is ook te zien in figuur 11. In de figuur is de gemiddelde woz-waarde (rode lijn) en het gemiddelde ozb-tarief voor eigenaren van woningen (blauwe lijn) weergegeven van 1998 tot en met 2026.[i] In de meeste jaren geldt dat als de gemiddelde woz-waarde stijgt, het ozb-tarief daalt en omgekeerd. Het is echter niet zo dat de stijging van de woz-waarde leidt tot een evenredige daling van het ozb-tarief. Dat ligt ook voor de hand. Als het ozb-tarief ieder jaar in dezelfde mate zou dalen als de stijging van de woz-waarde (of omgekeerd) dan zou de ozb-opbrengst uit woningen gelijk blijven. Gemeenten hebben echter net als iedereen te maken met stijgende kosten, bijvoorbeeld door inflatie. In 2024 en 2025 stijgen zowel de gemiddelde woz-waarde als het gemiddelde ozb-tarief, zij het dat het ozb-tarief minder sterk stijgt dan de woz-waarde. In 2026 daalt het ozb-tarief 5,8 procent en stijgt de gemiddelde woz-waarde 10,8 procent.

Figuur 11 Ontwikkeling van de gemiddelde woz-waarde en het gemiddelde ozb-tarief voor eigenaren van woningen

Figuur 12 laat de jaarlijkse mutatie van de gemiddelde woz-waarde en het ozb-tarief voor woningen zien.[ii] De figuur laat opnieuw zien dat als de woz-waarde (de rode lijn) stijgt, het gemiddelde ozb-tarief (de blauwe lijn) daalt, en omgekeerd. Daarnaast geeft de figuur weer in welke mate het ozb-tarief jaarlijks stijgt als de woz-waarde niet zou zijn veranderd (grijze lijn).[iii] Zoals verwacht mag worden stijgt het voor de woz-ontwikkeling gecorrigeerde ozb-tarief ieder jaar. De gemiddelde jaarlijkse stijging tussen 2007 en 2026 is 3,2 procent per jaar.

Figuur 12 Jaarlijkse mutatie van de gemiddelde woz-waarde en het gemiddelde ozb-tarief voor eigenaren van woningen

Woningen en niet-woningen

Een ander beeld, dat vooral bij ondernemers bestaat, is dat gemeenten het ozb-tarief voor niet-woningen veel sterker laten stijgen dan dat voor woningen. Doordat de woz-waarde van woningen veel sterker stijgt dan die van niet-woningen is het lastig om dit op basis van de tariefontwikkeling te stellen.

In 1998 was het gemiddelde ozb-tarief voor een woningeigenaar 0,1757 procent van de woz-waarde, dat voor een eigenaar van een niet-woning 0,2046 procent en voor een gebruiker van een niet-woning 0,1648 procent. In 2026 betaalt een eigenaar van een woning gemiddeld 0,0871 procent, een eigenaar van een niet-woning 0,3401 procent en een gebruiker van een niet-woning 0,2395 procent (zie tabel 20).

Op basis van deze cijfers lijkt het alsof de tarieven voor niet-woningen veel sterker zijn gestegen dan die voor woningen. Woningen zijn echter veel sterker in waarde gestegen dan niet-woningen. Dit betekent dat het vergelijken van de tarieven zonder rekening te houden met de verandering van de woz-waarden een vertekend beeld geeft van de lastenontwikkeling voor de belastingbetaler.

Tabel 20 Gemiddelde ozb-tarieven in 1998 en 2026

Daarom hebben we uitgerekend hoe hoog de tarieven zouden zijn geweest als de woz-waarde sinds 1998 niet was veranderd. Deze gecorrigeerde tarieven geven een beeld van de lastenontwikkeling voor eigenaren van woningen en eigenaren en gebruikers van niet-woningen. De voor de woz-ontwikkeling gecorrigeerde tarieven zijn weergegeven in Figuur 13. De lijnen lopen min of meer parallel. Het ozb-tarief voor eigenaren van woningen (blauwe lijn) stijgt tussen 1998 en 2026 gemiddeld 3,7 procent per jaar, dat voor eigenaren van niet-woningen gemiddeld 4,0 procent per jaar en dat voor gebruikers van niet-woningen 3,0 procent per jaar. De verschillen zijn beperkt.[iv]

Figuur 13 Ontwikkeling ozb-tarieven gebruikers en eigenaren woningen en niet-woningen gecorrigeerd voor de ontwikkeling van de woz-waarden

[i] Omdat de gemiddelde woz-waarde van niet-woningen niet bekend is (onder meer omdat niet-woningen zeer sterk van elkaar verschillen) is het niet mogelijk om dezelfde figuur te maken voor niet-woningen.

[ii] De reden dat de figuur begint in 2006 en niet in 1998 is dat in eerdere jaren de vaststelling van de woz-waarde één keer in de vier jaar plaatsvond. Dit leidde tot een grote stijging van de woz-waarde en een grote daling van het gemiddelde tarief. De figuur is daardoor minder duidelijk als we ook deze jaren opnemen.

[iii] Voor alle ozb-tarieven voor eigenaren van woningen is uitgerekend hoe hoog ze zouden zijn geweest bij gelijke opbrengst als de woz-waarden sinds 1998 niet zouden zijn veranderd.

[iv] Zie ook C. Hoeben (2021), Ontwikkeling ozb-woningen en niet-woningen 1998-2019. Coelo-rapport 20-2, Groningen: COELO.